我们用去年中国人民银行调查统计司发布了一份重要报告:《2019年中国城镇居民家庭财富负债情况调查》。

一张图来说明这份报告多么“直观”:

前10%的家庭所占有的财富,是中国城镇居民家庭总财富的47.5%;后40%的家庭加总,只占总体的8.8%,还没过10%。

就,很“直观”。

财富角度看问题是非常清晰的。

根据报告,城镇家庭的户均财富平均值是317.9万元,但中位数是163万元。

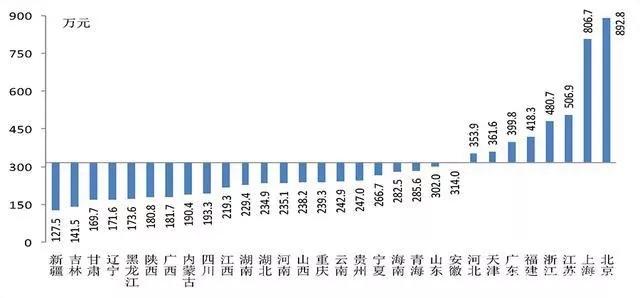

区域差距也很明显:

东部地区的城镇居民户均财富为461万元,高出中部地区197.5万元、西部地区253.4万元、东北地区296万元。

换言之,东北地区户均值只有165万元,是东部地区的三分之一。

虽然这些财富八成是房产土地,但内部也是有细分的,即住宅和商铺厂房等经营性财富。

15.9%的家庭拥有经营性财富,单这类财富的均值就为257.5万元。

拥有经营性财富的家庭,户均值是776.8万元,是无经营性财富家庭的3.4倍。

在财富前10%的家庭中,近50%拥有经营性财富;在后20%中,只有3.5%。

当然,金融财富也是有的,不过分化更明显:

金融财富方面,前20%占有了总体城镇居民家庭金融财富的72.5%,已经比较符合二八原则了。

并且不是什么很复杂的金融产品,主体都是低风险类别:

对了,56.5%的城镇居民家庭负债,户均总负债为51.2万元,其中49.6万元来自于银行*款贷**,38.9万元是房贷。

96.8%都是欠银行的钱,75.9%是为了买房。

并且越有钱越能借:财富前20%的家庭负债参与率最高,达63.3%;而财富后20%的家庭只有38.6%。

越穷越难借钱。

当然,前面都是财富(有的和欠的分开算)。如果专心看净财富,画面更“清晰”:

前1%均值近五千万元,占比17.1%,约等于后60%家庭的加总。

这是扣去负债后的硬数字。

这数字比较提神,所以报告里没像前面那样视为全国的估算,而是明确说明这只是本次调查样本的结论。

这个报告调查了全国30个省市的31100个家庭,覆盖99868人,算近年来最扎实的一份报告。

今年还没有数据,但是自疫情以来,全球大放水,美国启动钞能力,全民发钞,物价持续上涨。中国也受此影响,通胀持续输入,在不影响经济发展前提下,平抑物价,控制贫富差距,政府持续发力,能否有效,且看下回分解。